Terwijl de rest van de wereld in vuur en vlam staat, kreeg 1 onderwerp de afgelopen weken veel aandacht: de komende wijzigingen in bepaling van bijtelling. Eerst kwam het onderwerp aan bod in het bericht dat Autobrief 2.0 door staatssecretaris Wiebes zou worden uitgesteld. Veel partijen binnen en buiten de Tweede Kamer waren teleurgesteld, maar van een echte storm van kritiek was geen sprake. Logisch ook, want de inhoud van de tweede Autobrief is nog gissen in het openbaar en iets afkraken waar je niets over weet, is politiek gezien niet handig. Het kraken kwam echter een week later.

In dezelfde uitstelbrief vertelde de staatssecretaris dat er voor 2016 een tussenjaar zou gelden. Vorige week kwamen voor dit tussenjaar het voorstel voor de nieuwe CO2 staffels op tafel. Vanuit diverse kanten en kampen kwam er een storm opzetten over deze staffels. Zowel politieke partijen als belangenverenigingen buitelden over elkaar heen met mogelijke alternatieve voorstellen voor staatssecretaris Wiebes.

Kenteken.TV doet met deze posting ook een duit in het (loon)zakje en stelt (ook) een alternatief bijtellingsplan voor.

Het bijtellingsplan van Kenteken.TV is gebaseerd op 3 gedachtes:

- Lessen uit het verleden als basis voor toekomst

- Tussenjaar als voorbereiding gebruiken, niet als sluitstuk

- Show me the money and give me simple choices

Voordat het plan uit de doeken wordt gedaan, wil ik wel direct een grote disclaimer neerleggen: Ik ben geen fiscalist. Dit plan is puur bedoeld om de discussie over meerdere aspecten te laten gaan in plaats van de hoogte CO2 staffels en bijtellingspercentages

Lessen uit het verleden als basis

In 1999 kwam ik als jongeling van de hogeschool af en begon te werken in de ICT. Sinds die eerste dag van mijn fulltime arbeidsleven heb ik de luxe van een lease-auto gehad. Als jongeling heb ik zodoende de gehele geschiedenis meegemaakt van de talloze manieren waarop bijtelling is berekend in deze eeuw. In al die jaren zijn er 2 constantes geweest:

- Bijtellingsnormen gaan meestal slechts 1 of 2 jaar mee

- Nieuwprijs voertuig dient als basis

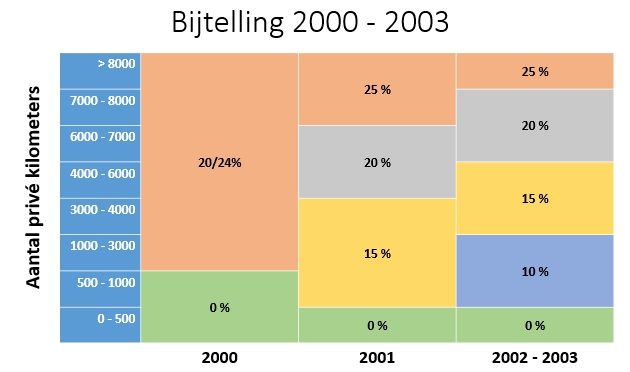

Periode 2000 – 2003

In de begin jaren van deze eeuw was de berekening van de bijtelling gebaseerd op het aantal prive-kilometers en in meer (in 2003) of mindere mate (in 2000) de afstand woon-werk. De bijtelling werd als onderdeel gezien van je inkomstenbelasting.

De redenatie achter het model was, dat het hebben van een lease-auto werd gezien als een andere vorm van inkomsten uit werk. Hoe meer je van deze vorm van vrijheid van mobiliteit tijdens privetijd gebruikte, hoe zwaarder je werd belast. Mensen konden de hoogte van de bijtelling beinvloeden door andere gedrag te tonen. Ze konden letterlijk korting krijgen op het maximale tarief. De maximale bijtelling die je aan je broek kon krijgen was 25% (in 2000 nog 24%).

Deze periode werd gekenmerkt door grote Nokia’s, rittenregistratiesystemen en het woord ANPR was bij de Belastingdienst niet in beeld. Een leaserijder die korting op zijn bijtelling wilde, hield zich prive in en hield een (papieren) kilometeradministratie bij. Ikzelf voelde me destijds uiterst modern. Met behulp van Pocket Excel op mijn Compaq Ipaq Pocket PC was het bijhouden van een sluitende administratie een peuleschil.

Deze manier van bijtellen hield uiteindelijk niet stand. De belangrijkste reden waren de complexiteit van regels voor berijders, maar vooral ook de fraudegevoeligheid/beheersing van de lagere bijtelling voor de Belastingdienst.

Voordelen:

- keuze vrijheid voor berijder – elk jaar mogelijkheid om door gedragsverandering andere bijtelling te krijgen

Nadelen:

- Geen incentive voor keuze milieuvriendelijkere auto (afgezien van bonus/malus op BPM in de nieuwprijs)

- Fraudegevoelig

Periode 2003 – 2007

In deze periode zijn de minst ingrijpende veranderingen qua bijtellingsregels geweest. De bepaling van de nieuwwaarde als grondslag voor de bijtelling kende enkele aanpassingen, maar het gebruikte percentage was al die jaren constant op 22%. Voor de mensen die niet of nauwelijks prive gebruik maakte van hun leaseauto, kwam de regeling dat er 0% bijtelling werd gerekend als je onder 500km bleef en een sluitende kilometeradministratie kon overleggen.

Voordelen:

- Simpele keuzes: <500km rijden of niet.

Nadelen:

- Geen incentive voor keuze milieuvriendelijkere auto (afgezien van bonus/malus op BPM in de nieuwprijs)

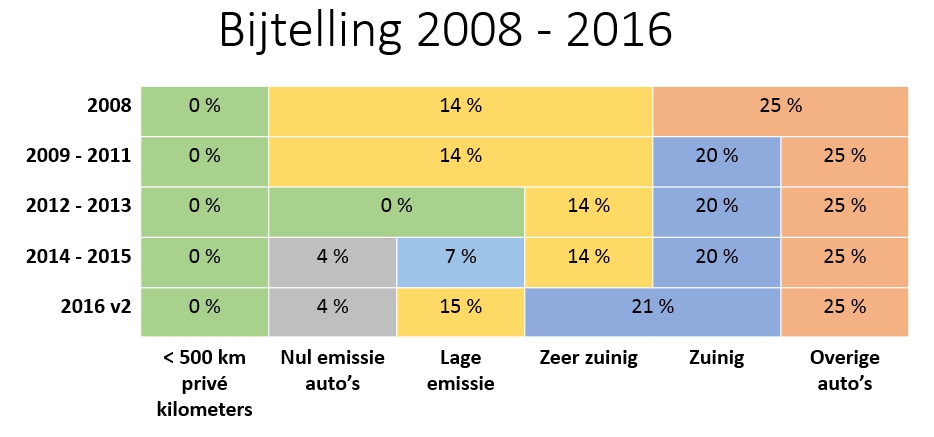

Periode 2008 – 2015/2016

2008 is een keerpunt in de bijtellingsdiscussie. Na de luwe jaren 2003-2007, werd het stelsel in 2008 omgegooid naar 3 categorien. Naast 0% bijtelling voor de mensen die amper privé rijden met hun leaseauto, en het maximale tarief van 25% werd een kortingstarief ingesteld voor zeer zuinige auto’s. Dit kortingstarief werd gesteld 0p 11%, maar werd beter bekend onder het mom van 25% – 11% = 14%.

Deze korting werd geintroduceerd om de leaserijder direct in zijn portomonnaie te raken door zijn keuze voor een zuinigere auto. Een stimuleringsactie dus. Vooral de Toyota Prius en Honda Civic hybrid profiteerden van deze regeling destijds.

Voor het bepalen van de classificatie zeer zuinig werd onderscheid gemaakt tussen brandstofsoorten en bijbehorende classificeringen in klassen van CO2-uitstoten.

In 2009 werd naast de term zeer zuinig de term zuinig geintroduceerd. Voor deze categorie werd een korting van 5% voorgesteld, oftewel 205 bijtelling. Ook kwam in deze periode de discussie op gang over de bijtelling van volledig elektrische auto’s. Om deze nulemissie auto’s te stimuleren werden er naast allerlei subsidieregelingen voor aanschaf ook een bijtellingskorting van 25% voorgesteld en ingevoerd, oftewel 0% bijtelling.

In de periode 2010 – 2015 is per jaar de definitie van zeer zuinig en zuinig aangepast. Dit had vooral betrekking op het verlagen van de CO2-uitstootnormen. Voor de leaserijder kwam een periode om je portomonnaie flink te spekken door te kiezen voor bijtellingsvriendelijke modellen. Exemplarisch was de run op de grote Mitsubishi Outlander. Een grote auto uit segment SUV die je in sommige jaren voor 0% bijtelling kon rijden.

Een ander effect van de strak afgestelde overgangen van CO2-normen was de marktverstoring. 1 gram CO2-uitstoot te veel of te weinig had direct invloed op de populariteit van het model in leaserijdend Nederland.

Onderzoek Policy Research Corporation

Een uitgebreid onderzoek naar de effecten van autogerelateerde belastingen is door op 23 oktober 2014 naar de Tweede Kamer gestuurd. De belangrijkste conclusies over de periode 2008 – 2013 waren:

- Sneller dan verwachte daling gemiddelde CO2-uitstoot aanbod auto’s

- Omvang nieuwverkopen veel minder stabiel dan verwacht

- Beleid is initieel effectief: 10% extra daling gemiddelde CO2-uistoot nieuwverkopen

- Marktverstoring en vraagconcentratie

- Fiscaal beleid is circa 40% minder effectief door vroegtijdige export en meerverbruik in de praktijk

- Daling belastinginkomsten: moeilijk voorspelbaar, niet stabiel, niet robuust

- Beleid is niet efficiënt: overstimulering en hoge belastingderving per vermeden ton CO2-uitstoot

- Nederland van middenmoter naar koploper in Europa

in het rapport worden een aantal opvallende constateringen gedaan:

Er is in bepaalde gevallen sprake van overstimulering (‘deadweight loss’), want zo zou bijvoorbeeld een aanzienlijk deel van de nieuw verkochte PHEVs in 2013 ook verkocht zijn wanneer de bijtelling niet 0% maar 7% geweest zou zijn.

Ook heeft het rapport een aantal beoordelingscriteria gedefinieerd voor mogelijke belastingwijzigingen op dit vlak:

- Voorspelbare, stabiele en robuuste inkomsten;

- Uitvoerbaarheid en eenvoud;

- Marktverstoring minimaliseren;

- Effectiviteit / CO2-reductie en luchtkwaliteit;

- Efficiëntie;

- Stimuleren elektrisch rijden / lange termijn energietransitie;

- Eerlijk en evenwichtig / beperken van koopkrachteffecten.

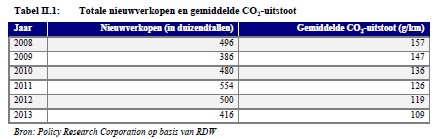

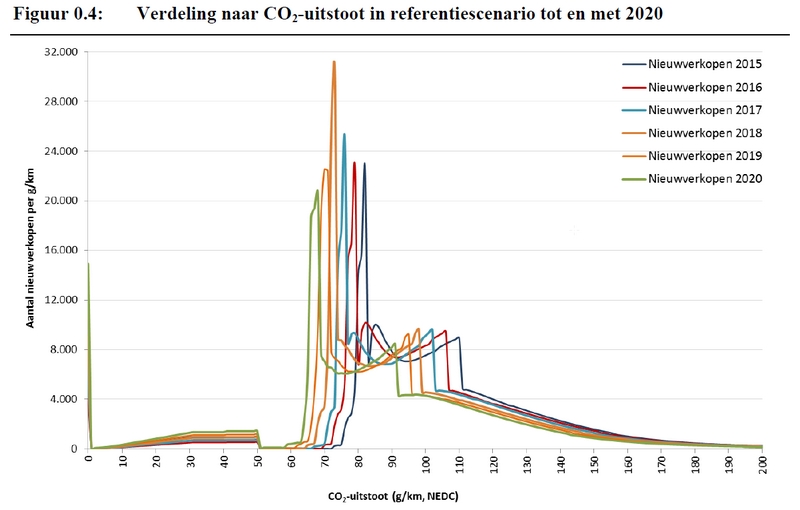

Belangrijk in de huidige bijtellingsregels is CO2-uitstoot. In het onderzoek is een analyse gemaakt van de ontwikkeling van de gemiddelde uitstoot:

Het onderzoekinstituut heeft een model gemaakt, genaamd CARbonTAX-model 2.0, en heeft deze uitgerekend met een bepaald referentiemodel. In dit model wordt gerekend tot aan 2020 met de bestaande indeling van verschillende bijtellingscategorien. Heel duidelijk in de grafiek is het effect van de absolute normen voor de CO2-uitstoten op de mogelijke verkopen:

In het rapport is ook een voorspelling gemaakt over de ontwikkeling van de gemiddele CO2-uitstoot:

De gemiddelde CO2-uitstoot van nieuwverkopen blijft aanzienlijk dalen van naar verwachting 102 g/km in 2015 tot 86 g/km in 2020

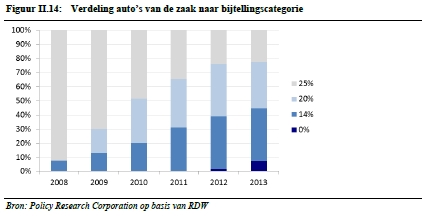

Het stimuleringspakket om mensen via hun portomonnaie te raken om zuinigere leaseauto’s te nemen, heeft duidelijk effect gehad op de verdeling van bijtellingscategorien:

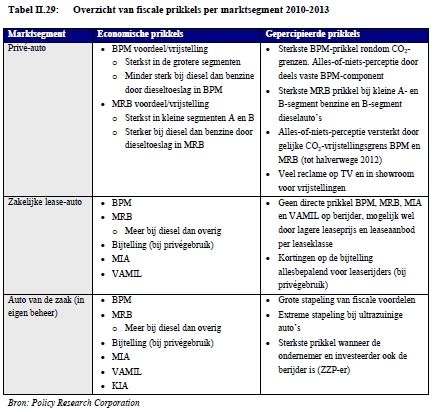

In de periode 2008-2013 waren er naast prikkels voor berijders van leaseauto’s ook andere stimuleringsregelingen via MRB-kortingen, BPM-kortingen of andere regelignen. Dit heeft Policy Research Corporation in kaart gebracht in een mooie tabel:

Het onderzoek heeft ook proberen uit te zoeken wat de effecten van Europese wetgeving is op het reduceren van de CO2-uitstoot van nieuwe auto’s. Deze link blijkt zeer sterk te zijn:

Indien er in Nederland geen fiscale stimulans zou zijn voor voertuigen met een lage CO2-uitstoot, zou de gemiddelde CO2-uitstoot per segment waarschijnlijk dicht in de buurt van het Europees gemiddelde per segment uitkomen. Dit Europees gemiddelde zal onder druk van wetgeving rond 2023 dalen tot gemiddeld 95 g/km voor de nieuwverkopen. Indien er weinig tot geen voertuigen met alternatieve aandrijving zullen worden verkocht (PHEVs en EVs) zal dit gemiddelde gehaald moeten worden door benzine- en dieselvoertuigen. De kleine segmenten zullen in dat geval wat onder 95 g/km zitten en de grotere segmenten erboven.

Tussenjaar als voorbereiding gebruiken, niet als sluitstuk

In de uitstelbrief voor Autobrief 2.0 introduceerde staatssecretaris Wiebes de term tussenjaar. Het woord tussen geeft de suggestie dat het jaar wordt gebruikt ter overbrugging van de ene kant naar de andere. Bij het presenteren van de nieuwe staffels is er echter weinig sprake van een verbinding. De huidige systematiek van bijtellingsklasses is gehandhaafd, enkel de grenswaardes voor de CO2-uitstoten zijn verder aangescherpt. Er is 0,0 link met de mogelijke veranderingen die na 2016 gaan spelen.

Hoogstwaarschijnlijk heeft de Minister voor deze manier gekozen om zo weinig mogelijk in bestaande systemen te rommelen. Nu is het een kwestie van enkele if…then…else statements in programmeercode aanpassen, zodat 1 minuut na nieuwjaar 2016 alle systemen klaar staan voor een nieuw jaar. Op deze manier is 2016 geen tussenjaar, maar meer een verlengingsjaar aka overlevingsjaar.

Overleven is precies de stemming die ook heerst in dealer- en importeurland. De invloed van de grenswaardes zijn een marktverstoring gebleken. Aangezien 2017 en verder nog uiterst onduidelijk zijn, is deze verstoring in 2016 wellicht nog groter.

Alternatief voorstel 2016 van RAI, BOVAG en VNA

Mede daarom hebben belangenverenigingen RAI Vereniging, BOVAG en VNA vandaag 30 oktober gezamenlijk een nieuw plan geintroduceerd. Eerder deze week werd nog gedacht aan een extra bijtellingsklasse. Deze hebben de verenigingen echter in het nieuwe plan niet meer opgenomen. Vermoedelijk vanwege de extra benodigde logica in wetteksten en logica bij Belastingdienst is deze optie vervallen. In plaats daarvan bieden ze andere grenswaardes voor CO2-uitstoten aan:

Tegelijkertijd bepleit oa RAI voor de situatie 2017 en verder naar 1 bijtellingscategorie (in combinatie met volledige afbouw BPM) en alleen tijdelijk voor nieuwe innovatieve technieken waar de infrastructuur nog voor op gang moet komen lagere bijtellingsklasses.

Ook hier zit dus een gat tussen de gewenste situatie en de komende realiteit van 2016. Mijn inziens een gemiste kans van ieder om 2016 als voorbereidingsjaar te gebruiken voor de nieuwe plannen. Plannen die volgens mij anders moeten zijn.

Show me the money and give me simple choices

Daarom moeten we even 1 stap terug. Roel Hindriks heeft in een eerdere blogposting zijn visie over de bijtelling gegeven. In zijn uiteenzetting geeft hij veel aandacht aan fiscaliteiten, en zoals in de eerder aangehaalde disclaimer genoemd, dat is niet mijn specialiteit. Hij geeft echter in simpele bewoordingen aan wat de oorsprong van de fiscale bijtelling is:

De fiscale bijtelling wordt bepaald aan de hand van de catalogusprijs van de auto. Dat is principieel onjuist; de waarde van het privégebruik wordt in werkelijkheid bepaald door:

– de km-afhankelijke kosten van de betreffende auto, tezamen met

– het aantal kilometers dat de auto voor privé doeleinden wordt gebruiktDe catalogusprijs van een auto is slechts voor een heel klein deel van invloed op de km-kosten.

He toepassen van een forfaitaire benadering van de waarde van het genoten voordeel is wel begrijpelijk, maar 25% van de auto nieuwwaarde is voor nagenoeg iedereen een veelvoud van de werkelijke kosten van privé kilometers.

De waarde van het privégebruik is feitelijk waar het volgens mij om draait. De keuze van catalogusprijs als basis is een te verdedigen item, zelfs voor na 2017. Idealiter zouden inderdaad de daadwerkelijke kosten per gereden kilometer de basis moeten zijn. Qua denken en toepassen zijn we echter nog niet zo ver. Anders Betalen voor Mobiliteit had deze kilometerbeprijzing ook in zich, maar was eigenlijk te vroeg gelanceerd.

Berijders kan je raken door hun portomonnaie. Minder betalen, maar toch de vrijheid hebben qua mobiliteit bepaalt de waarde van het privégebruik. De waarde van het privégebruik kan je in het huidige systeem slechts op 2 manieren beinvloeden:

- wel/niet minder dan 500 privé kilometers per jaar rijden

- kiezen voor een zuinigere auto om bijtelling te verlagen

Ervanuitgaande dat je je voertuig privé meer dan 500 kilometers gebruikt, kan je je waarde van het privégebruik maximaliseren door zoveel mogelijk privekilometers te maken. Dat klinkt als iets geks. Wil je als overheid berijders van leaseauto’s via hun portomonnaie “belonen”, dan moet je het aantrekkelijker maken om minder privé kilometers te rijden.

Mensen zijn echter rare wezens. Ze willen graag mobiel zijn, maar zijn qua gedragsveranderingen moeilijk in beweging te krijgen. Als mensen dus veel privékilometers rijden, dan zou je als overheid willen dat ze dit zo zuinig mogelijk doen. Hierin heeft de overheid zichzelf bepaalde nationale en internationale energiedoelstellingen opgelegd. Voor auto’s wordt er veelal gerekend met verlaging van de gemiddelde CO2-uitstoot van de nieuwverkochte voertuigen. Als mensen door de keuze van hun nieuwe leaseauto meehelpen om deze doelstellingen te halen, dan dienen ze daarvoor beloond te worden. Als ze dat niet doen, dan niet.

De nieuwe bijtellingsregels moeten dus mensen op meerdere manieren motiveren om zichzelf te belonen. Dit zou je kunnen uitzetten op 2 assen:

– as: zuinig – onzuinig

– as: weinig/geen privé kilometers – veel privékilometers

Dit geeft 4 kwadranten, simpeler kunnen we het niet maken. De meeste beloning krijgen de mensen die weinig privé kilometers met hun zuinige auto rijden. Dit zou de basis moeten zijn voor de bijtellingsplannen voor zowel 2016 als voor 2017 en verder.

Alternatief bijtellingsplan

Het alternatieve bijtellingsplan van Kenteken.TV bestaat uit de volgende componenten:

- Geef mensen bijtellingskorting van 100% (oftwel 0 % bijtelling) als ze minder dan 500 privékilometers rijden

- Beloon mensen met bijtellingskorting als ze minder privé rijden

- Beloon mensen als ze kiezen voor voertuigen die een bijdrage zijn voor de energiedoelstellingen van de overheid

- Maak de bijtellingskortingen stapelbaar, maar wel eenduidig/simpel uitlegbaar

- Zorg voor bijtellingskortingen die berijders belonen ook als ze initieel qua “aanschaf” duurder uit zijn, maar zorg niet voor “deadweight loss”

Voor de registratie van de privékilometers kan hergebruik gemaakt worden van de goedgekeurde rittenregistratiesystemen die de Belastingdienst nu ook toelaat voor de mensen die minder dan 500 km privékilometers rijden. Daarnaast beschikt de Belastingdienst met technieken als registerkoppelingen en convenanten met politie over extra controlemogelijkheden. Zaken die men niet had in de periode 2000-2003.

Een belangrijk component is dat deadweight loss voorkomen moet worden. De bijtellingskorting moet groot genoeg zijn om mensen te bewegen, maar ook niet te groot waardoor er rare marktverstoringen gebeuren. Zo is de situatie rondom 0 % of 7 % bijtelling voor een zware SUV met PHEV een rariteit die voorkomen moet worden. Deze SUV was in de aanschaf wel flink stuk duurder qua nieuwwaarde, maar door de zeer lage bijtelling nog zeer interessant voor leaserijders.

Als je deze componenten verder uitwerkt, kom ik op de volgende 2 varianten:

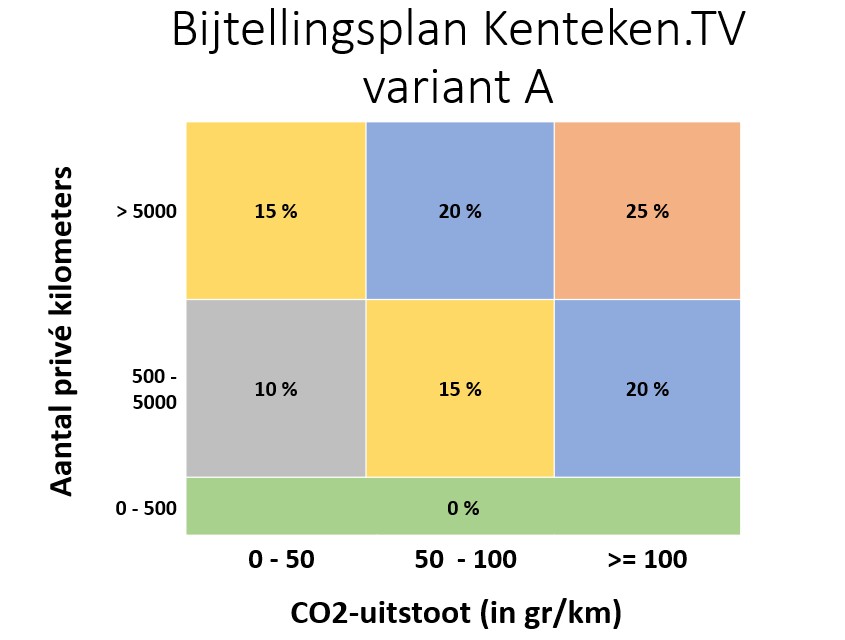

Bijtellingsplan Kenteken.TV variant A

Basis voor deze variant is de matrix over stapelbare bijtellingskortingen. Het maximale tarief is 25 %. Als berijder minder dan 5000 kilometer per jaar privé rijdt, dan kan hij 5 % bijtellingskorting krijgen. Als de berijder een zuinigere auto kiest, dan kan de berijder maximaal 10% verdienen. Deze 10 % is enkel te halen als voertuigen minder dan 50 gram/kilometer uitstoten. Het tarief is dus gelijk voor elektrische auto’s als voertuigen met PHEV.

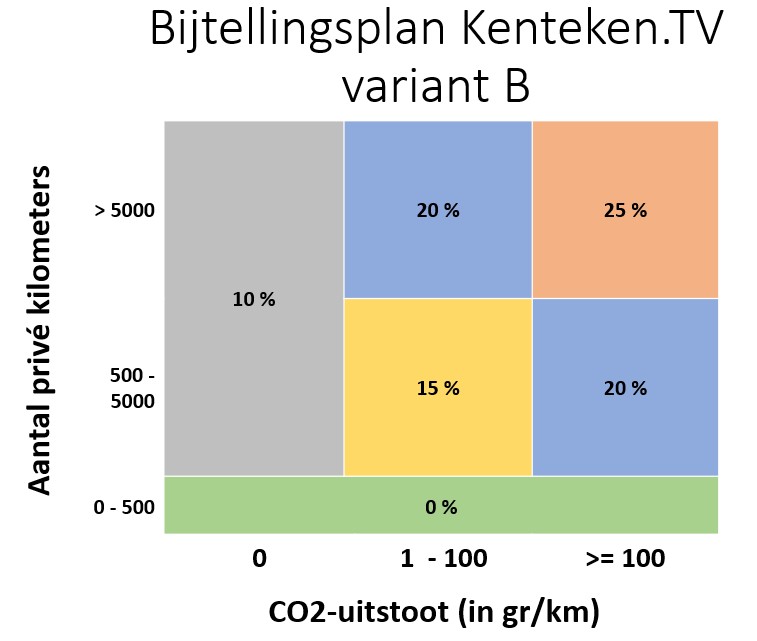

Bijtellingsplan Kenteken.TV variant B

Variant B is qua concept iets anders dan variant A. Basisidee van deze variant is dat elektrische auto’s oftewel nulemissie auto’s een sterkere stimulering nodig hebben dan bijvoorbeeld PHEV. Daarnaast gaat deze variant simplistischer overweg met de CO2-grenzen. De basisredenatie is: helpt deze keuze voor een auto mee met de langetermijn energiedoelstellingen of niet? Uiteindelijk moet in 2023 de gemiddelde uitstoot op 95 gr/km. Aangezien deze grens in komende jaren nog bereikt moet worden, kan voor 2016 – 2018 deze grens nog even hoger gezet worden.

Vervolg

Dit alternatieve plan is vooral bedoeld om de gedachten over bijtellingen nieuwe lading mee te geven. De exacte percentages en CO2 grenzen dienen nader uitgewerkt en doorgerekend te worden. Daarnaast heb ik geen inzicht in de extra uitvoeringskosten die het overheidsapparaat dient uit te voeren door herintroductie van staffels voor privékilometers.

Staatssecretaris Wiebes heeft daarnaast aangegeven dat het bijtellingssysteem de Nederlandse staat niet meer geld moet gaan kosten dan nu het geval is. En dat kan soms in dit plan wellicht rare neveneffecten veroorzaken. Voor de staat Nederland is het momenteel namelijk erg lucratief dat berijders heel veel privekilometers rijden. Dit levert namelijk meer opbrengsten van accijnzen en BTW op brandstof op. Als mensen dus gemotiveerd worden om alternatieve manieren te zoeken voor hun privékilometers, dan kan dat op andere plekken problemen geven in de begroting.

Ik ben erg benieuwd naar commentaren. Als mensen het concept willen oppakken en verder uitwerken, dan vind ik dat prima. Als basis kunnen de graphics die ik gemaakt voor de bijtellingscategorien alhier gedownload worden:

Bijtelling graphics Kenteken.tv – v3

UPDATE 4 november 2016: Na diverse varianten van zowel overheid als de branche heeft staatssecretaris gisteren besloten om het laatste branchevoorstel over te nemen. Dit voorstel is samengesteld/ondersteund door een brede vertegenwoordiging BOVAG, RAI Vereniging, VNA, ANWB, VNO-NCW en diverse milieuclubs. Opvallende afwezige in deze vertegenwoordiging: Vereniging Auto van de Zaak.

Voor degene die de laatste voorstellen nog even tegen het licht willen houden. In een tweet van Driving-Dutchman werd deze even helder gemaakt:

Het voorstel van Kenteken.TV heeft ondanks positieve reacties geen momentum gekregen. Wellicht in de discussie over Autobrief 2.0…

Eén antwoord op “Alternatief bijtellingsplan van Kenteken.TV”

Reacties zijn gesloten.